در بهمن ماه سال گذشته شورای عالی بورس در تصمیمی مناسب دامنه نوسان نامتقارن را تصویب نمود و از بیست و پنجم همان ماه اجرایی شد. تصمیمی که در آن مقطع زمانی در جهت حفظ منافع سهامداران شکل گرفت. اکنون بعد از گذشت تقریبا دو ماه از اجرای این مصوبه و دریافت بازخورد از اثرات آن، زمان آن فرا رسیده است که بازنگری در خصوص این مصوبه صورت پذیرد. برای درک بهتر علل ناموفق بودن این مصوبه، می توان به دلایل زیر اشاره نمود:

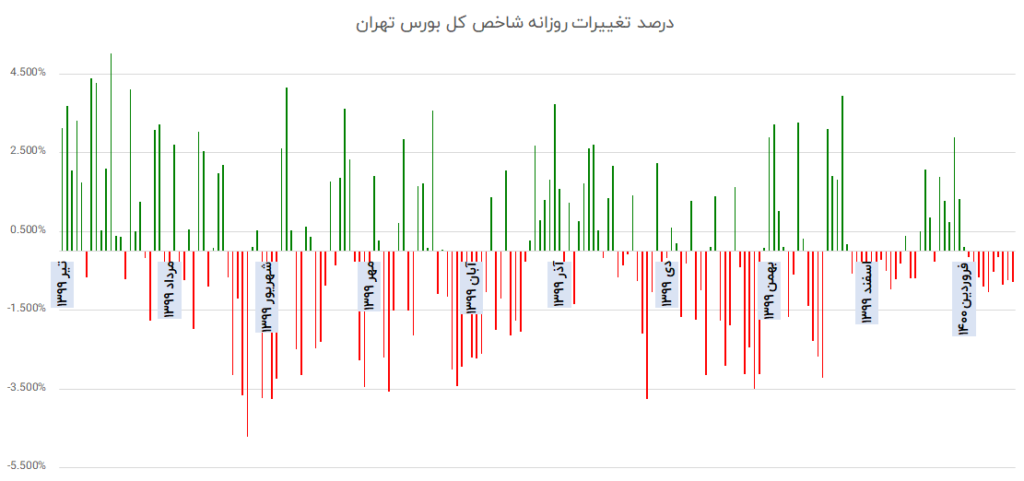

نتایج استفاده از دامنه نوسان نامتقارن

اولین و مهمترین نکته که باید اشاره کرد این است که دستکاری در بازارهای مالی در صورتی که همراه با رفع مشکلات بازار نباشد، نتیجه ای جز بدتر کردن شرایط و خارج کردن بازار، از کارایی مطلوب خود ندارد. پس تا وقتی که گامهای عملی جهت برطرف کردن مشکلات یا ابهامات در بازار سرمایه برداشته نشود، محدود کردن دامنه نوسان هم کمکی به آن نخواهد کرد.

نکته دیگری که می توان در این خصوص اشاره کرد، اشکال در تعیین دامنه نوسان از منفی دو تا مثبت شش است، که باعث ایجاد فشار بر سمت عرضه و تشکیل صفوف فروش در روزهای منفی و معاملات متعادل و با عدم اطمینان در روزها و در دامنه های مثبت خواهد شد.

از آنجا که بر همگان پوشیده نیست که بازار سرمایه لیدر محور و صف محور می باشد، دامنه نوسان با آستانه مثبت محدودتر می توانست به بهبود شرایط کمک شایانی نماید و موجب ایجاد صفوف خریدی شود که باعث ایجاد جو روانی مثبت و قابل توجهی در بازار شود. از طرفی دامنه محدود مثبت، مانع نوسان گیری از بازار ساز یا اندک بازیگران فعال و خسته فعلی می شود که خود می توانست، عاملی برای ایجاد تقاضای بیشتر در بازار باشد.

وضعیت دامنه نوسان در بازار بورس

همچنین باید این مصوبه را نوش دارو بعد از مرگ سهراب دانست، چون اعتماد از دست رفته بازار بعد از شش ماه ریزش، به این راحتی و حداقل با مصوباتی از این دست، بر نمیگردد. این تصمیم توانست سرعت ریزش قیمت ها را کند نماید، اما زمان اصلاح را طولانی نمود. اما اینک همزمان با اصلاح نرخ سود بانکی و کاهش فشار بانک مرکزی بر نرخ بهره فضا برای تغییر در حال آماده شدن است شاید یکی از فواید این تصمیم را بتوان ایجاد فرصت، جهت روشن شدن ابهامات بازار دانست.

در شرایط کنونی پیشنهاد میشود، مسئولین مربوطه با بررسی اثرات دامنه نوسان نامتقارن، بزودی بازار سرمایه را از شرایطی که در آن است، نجات دهند. به نظر می رسد، دامنه نوسان متقارن و محدود، همچون +-2 یا +-3 می تواند جایگزین مناسبی برای دامنه فعلی باشد. در پایان از متولیان بازار تقاضا می شود، با ریشه یابی مشکلات فعلی بازار سرمایه در جهت رفع و بهبود آن تلاش نمایند.

علی بهشتی منش تحلیلگر و فعال بازار سرمایه