مجتمع تولید آمونیاک و اوره كرمانشاه به منظور تأمین کود شیمیایی موردنیاز استان کرمانشاه و استان هاي همجوار در غرب کشور تأسیس شده است. احداث این پروژه علاوه بر تأمین کود شیمیایی مورد نیاز، در امر ایجاد اشتغال در منطقه، گسترش توان فنی استان و ارتقاي دانش متخصصین منطقه نقش بسزایی دارد.

پس از جنگ تحمیلی با توجه به اثرات جنگ بر اقتصاد استان کرمانشاه، تعدادي از اعضاي اتاق بازرگانی کرمانشاه براي بهبود وضعیت اقتصادي استان، راه هاي مختلفی را بررسی نموده و ضرورت تاسیس کارخانجات تولیدي جهت گسترش فعالیت هاي اقتصادي در دستور کار قرارگرفت.

باتوجه به نیاز استان کرمانشاه و استان هاي همجوار به کود شیمیایی، احداث کارخانه تولید کود شیمیایی مورد تصویب قرار گرفت و براي تحقق این هدف، شرکت صنایع پتروشیمی کرمانشاه در سال 1375 به ثبت رسید. در سال 1379 پذیره نویسی به صورت گسترده توسط شرکت صنایع پتروشیمی کرمانشاه انجام گرفت. سپس هیئت مدیره شرکت روش مشارکت با دولت را بررسی نموده و با توجه به ضرورت احداث صنعت پتروشیمی در غرب کشور، شرکت ملی صنایع پتروشیمی با مجوز دولت، مشارکت در احداث پروژه آمونیاک و اوره را پذیرفت. فعالیت هاي اجرایی پروژه با توجه به تامین منابع مالی پس از پذیره نویسی آغاز گردید.

در حال حاضر شركت صنايع پتروشيمي كرمانشاه به عنوان نخستين شركت خصوصي توليد كننده اوره و آمونياك در ايران به شكل سهامي عام در حال فعاليت است و سهام آن در تابلوي اصلي بازار بورس و اوراق بهادار ايران با نماد #كرماشا مورد داد و ستد قرار میگیرد.

سهامداران

همانگونه که در جدول سهامداران مشاهده میشود، سهامدار عمده و اصلی شرکت کرماشا، شرکت «نفت و گاز پارسیان» میباشد.

بررسی وضعیت درآمدی شرکت

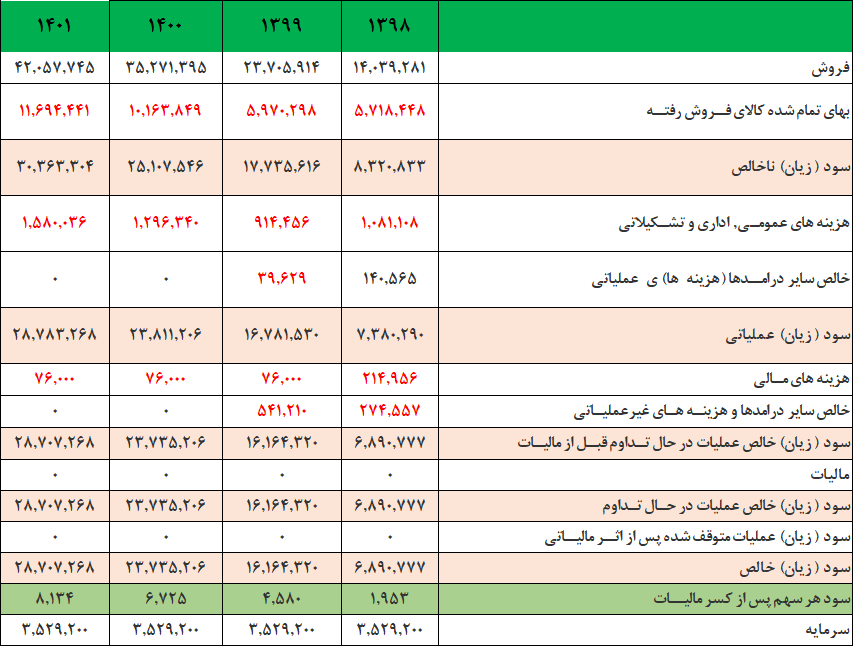

شرکت در حالی در سال 1399 موفق به کسب درآمد بیش از 23 هزار میلیارد ریالی شد که این رقم در سال 1398 برابر 14 هزار میلیارد ریال بود (افزایشی 69 درصدی).

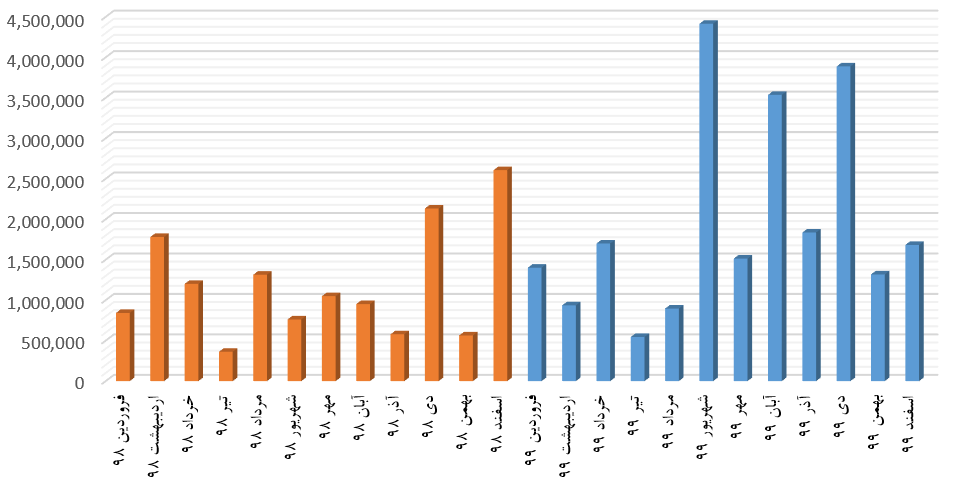

بیشترین فروش شرکت در شهریورماه بوده است. همچنین مبلغ فروش دی ماه و آبان 1399 ماه نیز قابل توجه میباشد.

بررسی وضعیت نرخ فروش کرماشا

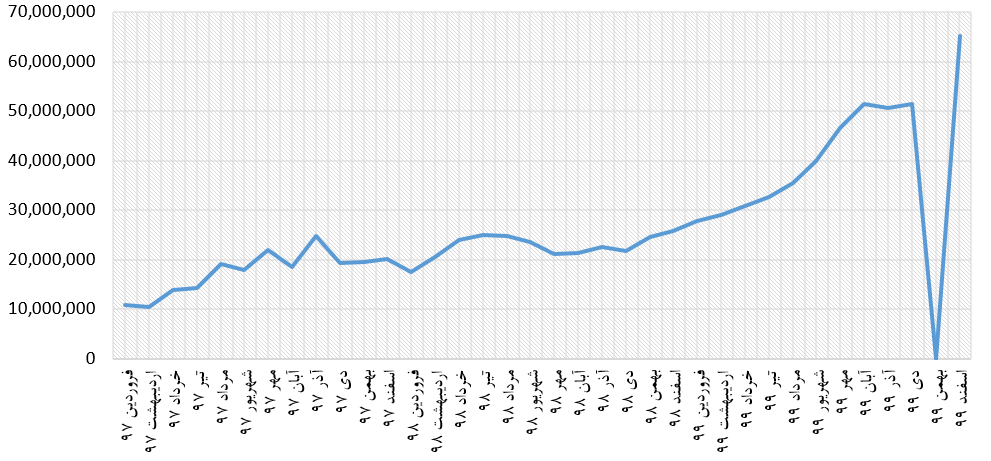

در حالی در ابتدای سال 97 میزان فروش هر تن اوره بالغ بر 10 میلیون ریال بود که در اسفند ماه سال 99 شاهد فروش 65 میلیون ریالی به ازای هر تن در این محصول بودیم. این در حالیست که در اسفندماه سال 98 نرخ فروش هر تن اوره صادراتی کمتر از 26 میلیون ریال بود.

با توجه به وضعیت گاز در کشور، در دی ماه میزان تولید شرکت حداقل بوده است (فروش از موجودی). شرکت در بهمن ماه فروش صادراتی نداشته و این فروش صادراتی نیز در اسفندماه، حداقل بوده است.

مفروضات بررسی

هر چند در تحلیل حاضر، مفروضات فوق مبنای تحلیل میباشد اما در ادامه جهت بررسی کاملتر، تحلیل حساسیت شرکت نیز مورد بررسی قرار گرفته است.

پیش بینی تحلیلی

در حالی انتظار میرود که شرکت برای سال 99 به سودی 458 تومانی به ازای هر سهم دست یابد که در 9 ماهه موفق به کسب سودی 147 تومانی شده است. فروش اوره کشاورزی در حالی در نیمه دوم سال بالغ بر 36 میلیون ریال بود که این نرخ برای نیمه اول سال 25 میلیون ریال بود (در حالی در 3 ماهه پایانی مقدار فروش اوره کشاورزی برای شرکت 75 هزار تن بوده که در 9 ماهه ابتدایی سال شرکت میزان 160 هزار تن بوده است).

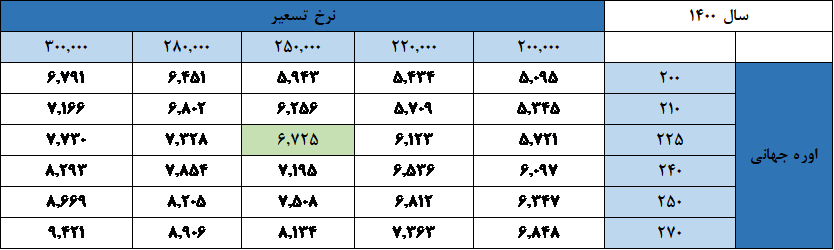

تحلیل حساسیت

بر اساس جدول فوق، در حالی با مفروضات مشخص شده 6725 ریال سود به ازای هر سهم پیش بینی شده که با توجه به دیدگاههای مختلف در خصوص نرخ ارز در کشور و قیمتهای جهانی اوره، میتوان از جدول حاضر نرخ سود را مد نظر قرار داد.

بررسی نسبت p/s

ارزش بازار شرکت در روز جاری بالغ بر 127 هزار میلیارد ریال میباشد. لذا با توجه به درآمد فروش 12 ماهه و ارزش بازار شرکت در تاریخ آخرین گزارش، نسبت p/s برای شرکت 5.9 میباشد. این در حالی است که در پایان خردادماه سال 99 و با توجه به برابری ارزش بازار با ارزش کنونی روز شرکت، این نسبت 9.77 (درآمد شرکت در دوره 12 ماهه منتهی به خرداد 99 برابر 14.3 هزار میلیارد ریال) بود.

رسول جاویدی

مدیر تحلیل و سرمایهگذاری سبدگردان داریوش